Même si son offre est essentiellement tournée vers la banque, la Caisse d’Epargne est l’un des principaux acteurs de la bancassurance. Avec 15 caisses d’épargne, 4,5 millions de sociétaires et 18,6 millions de clients, la Caisse d’Epargne affiche des valeurs de confiance et de modernité au service de l’utilité. Dans ce cadre, présenter une offre d’assurance pour les pros était nécessaire.

Avis Assurance professionnelle Caisse d’Epargne

Descriptif :

Type d’assurance : Traditionnelle

Responsabilité Civile Pro : Oui dans Multirisque

Mutuelle d’entreprise : Oui

Epargne retraite : Oui

Assistance 24/24 7/7

Notre avis :

- réseau d’agences étendu ;

- contrats modulables ;

- garanties de base solides.

- Offre restreinte ;

- tarifs sur devis uniquement.

Voir l'offre

Par

Modifié le 18/01/22 à 12:11

Synthèse de notre avis sur les assurances professionnelles Caisse d’Epargne

La Caisse d'Epargne propose une offre d'assurance pour les professionnels basique mais bien étudiée. Même si elle s'adresse à tous les professionnels (à part la Prévoyance Pro), son offre est plutôt orientée vers les indépendants.

Il est possible de souscrire une Multirisque pro, une assurance Auto pro, une Prévoyance pro, une assurance santé pro et un PER.

Mais vous ne trouverez ni garantie décennale, ni assurance flotte automobile, ni complémentaire santé collective, ni prévoyance collective.

Les tarifs ne sont pas accessibles en ligne, le seul moyen de vous faire une idée est de remplir une demande de devis et de comparer le résultat à celui des concurrents que vous aurez choisi.

Qui peut souscrire une assurance professionnelle chez Caisse d’Epargne ?

Les assurances de la Caisse d'Epargne s'adressent à tous les professionnels, quels que soient leurs statuts juridiques. Mais attention, la Prévoyance Pro s'adresse exclusivement aux professions libérales, micro-entrepreneurs et dirigeants de société.

| Statut juridique | Accepté |

|---|---|

| Indépendant / Auto-entrepreneur | Oui |

| EURL | Oui |

| SARL | Oui |

| SAS | Oui |

| SASU | Oui |

| Sociétés civiles (SCI, SCCV…) | Oui |

| Association | Oui |

Les assurances professionnelles et entreprises proposées par la Caisse d’Epargne

Voici la liste des assurances professionnelles et entreprises proposées par la Caisse d’Epargne :

| Types d’assurance | Proposée par la Caisse d’Epargne | Tarif |

|---|---|---|

| RC professionnelle | Avec la multirisque | |

| Mutuelle | Oui | Sur devis |

| Mutuelle collective | Oui | Sur devis |

| Prévoyance | Oui | Sur devis |

| Prévoyance collective | Non | |

| Multirisque professionnelle | Oui | Sur devis |

| Assurance décennale | Non | |

| Épargne entreprise | Oui | Sur devis |

| Retraite | Oui | Sur devis |

| Assurance automobile professionnelle | Oui | Sur devis |

| Assurance flotte automobile | Non |

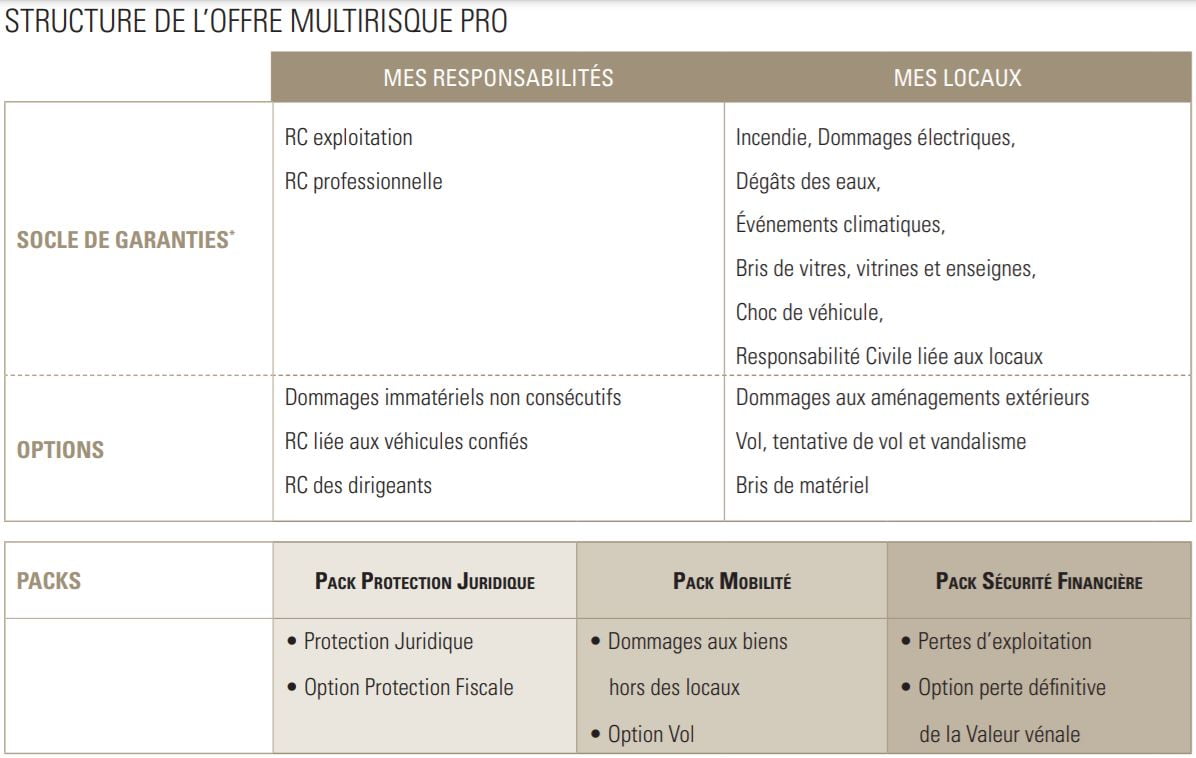

L’assurance multirisque professionnelle de la Caisse d'Epargne

L’assurance multirisque professionnelle de la Caisse d'Epargne protège vos locaux, leur contenu et les différents risques relatifs à votre activité professionnelle. Dans un contrat unique, les différents packs et options vous permettent de créer une protection sur-mesure.

Celle-ci s'adapte à votre profession et au lieu de votre activité (magasin, bureau, atelier, etc.) grâce à une assurance de vos responsabilités et de vos locaux.

L’assurance Multirisque Professionnelle de la Caisse d’Epargne comprend différents packs :

- Pack Sécurité Financière : pertes d’exploitation et option perte définitive de la valeur du fond ;

- Pack Protection Juridique : protection juridique et option protection fiscale ;

- Pack Mobilité : dommages aux biens hors des locaux, option vol des biens hors des locaux.

La Responsabilité Civile de la Caisse d'Epargne

Les RC de la Caisse d'Epargne sont incluses dans la Multirisque : Responsabilité Civile Exploitation et Responsabilité Civile professionnelle. L'offre de la Multirisque permet de ne souscrire qu'au volet RC, indépendamment de la protection de votre local.

La RC est obligatoire pour les professions réglementées (médecin, avocat, professions du bâtiment, etc.), mais pour les autres professions, elle représente une sécurité nécessaire. Elle vous couvre en cas de dommages causés à un tiers dans le cadre de votre activité professionnelle. Les conséquences financières peuvent être désastreuses, c'est pourquoi la Responsabilité Civile est toujours recommandée.

Le contrat de la Caisse d'Epargne s'adresse aux entreprises de moins de six salariés dont le local n'excède pas 250 m2.

Elle comprend plusieurs garanties :

- RC exploitation ;

- RC professionnelle ;

- Assurance dommage ;

- Protection juridique ;

- RC environnementale ;

- RC dirigeants ;

- Garantie Cyber.

L'assurance Auto Pro de la Caisse d'Epargne

L'assurance Auto Pro de la Caisse d'Epargne comprend trois niveaux de couverture auxquels s'ajoutent des packs et des options.

Le service d'assistance est accessible 24 heures sur 24 et 7 jours sur 7 et vous pouvez protéger aussi le matériel, les marchandises et les aménagements du véhicule assuré.

Trois formules vous sont proposées :

- formule Bronze : assurance au tiers (responsabilité civile, recours, assistance de base, dommages corporels du conducteur, événements climatiques, catastrophes naturelles) et options (bris de glace intégral, assistance panne 0 km, véhicule de remplacement +) ;

- formule Argent : formule Bronze + bris de glace intégral, incendie, explosion, attentat, vol ;

- formule Or : assurance « tous risques ».

Vous pouvez choisir parmi trois packs comprenant différentes garanties complémentaires :

- Pack Zen : défense litige (achat, vente ou réparation), défense permis de conduire ;

- Pack Sécurité Financière : indemnisation valeur d’achat pendant 24, 36 ou 48 mois (en formule Or).

- Pack Sérénité Pro : garantie bris interne des aménagements professionnels (formules Argent et Or) et garantie Perte Financière avec indemnité journalière pendant la durée d’immobilisation du véhicule (en formule Or).

La Prévoyance Pro de la Caisse d'Epargne

La Prévoyance Pro de la Caisse d'Epargne a vocation à protéger les revenus de votre activité ainsi que votre vie personnelle. En cas d'arrêt de travail (accident ou maladie), elle vous assure un complément de revenus grâce à trois formules qui s'adaptent particulièrement bien aux indépendants.

Ainsi les auto-entrepreneurs, les entrepreneurs individuels, les TNS, mais aussi les mandataires sociaux, les agriculteurs ou les dirigeants peuvent se protéger en cas de maladie ou d'accident grâce différentes garanties :

- des indemnités journalières (arrêt de travail) ;

- un capital ou rente temporaire (décès) ;

- une prise en charge des affections neuropsychiques et de la colonne vertébrale : option Frais d’exploitation permanents dès la formule confort ;

- des conjoints collaborateurs protégés ;

- la fiscalité Madelin.

La Prévoyance Pro de la Caisse d'Epargne comprend trois formules qui s'adaptent à vos besoins :

- Initial : arrêt de travail pris en charge 12 mois ;

- Confort : arrêt de travail de 36 mois, invalidité permanente et prise en charge des frais d’exploitation liés à votre activité ;

- Optimal : indemnités ajustées si reprise d'activité en mi-temps thérapeutique.

Les garanties Santé Côté Pro de la Caisse d'Epargne

Les garanties Santé Côté Pro de la Caisse d'Epargne comprennent quatre formules : les frais de santé sont remboursés sous 48 heures, il n'y a pas de délai de carence et vous bénéficiez du tiers payant.

Cette assurance est dédiée aux TNS non agricoles qui peuvent souscrire jusqu'à 75 ans sans questionnaire médical. Il leur est possible de déduire leurs cotisations de leur bénéfice imposable grâce à la loi Madelin.

La Caisse d'Epargne récompense la fidélité avec une augmentation des plafonds et forfaits en optique et dentaire à partir de la 3e année d’adhésion.

Les « paniers 100 % Santé » répertorient une liste de lunettes, prothèses dentaires et aides auditives pour lesquels vous n'aurez pas de dépassement.

Plusieurs formules sont accessibles :

- Formule 1 : soins courants, hospitalisation, dentaire et optique ;

- Formule 2 : prise en charge de tout ou partie des dépassements d’honoraires, chambre particulière avec télévision et Internet ;

- Formule 3 : remboursements avantageux (optique, dentaire et soins courants) ;

- Formule 4 : formule 3 augmentée.

Enfin, vous pouvez simuler vos remboursements en ligne sur le site de la Caisse d'Epargne et déduire vos cotisations du bénéfice imposable.

Quelques avantages de cette assurance :

- tiers payant ;

- géolocalisation des professionnels sans avance de frais de santé ;

- remboursement des frais de santé sous 48 h ;

- cotisations déductibles du bénéfice imposable ;

- cotisation offerte dès le 3e;

- prime naissance ;

- forfaits ostéopathe, acupuncteur, diététicien et pédicure (formule 2 et plus) ;

- augmentation des forfaits et plafonds (optique et dentaire) dès la 3e année.

Et en cas d’arrêt temporaire de l’activité :

- service coursier ;

- aide aux déplacements ;

- assistance administrative à la carte ;

- aide-ménagère et garde d’enfant ;

- garde d’enfant malade de moins de 16 ans.

La mutuelle collective Caisse d'Epargne

La Caisse d'Epargne ne propose pas de formule de complémentaire santé collective, mais propose des partenariats auprès d'autres assureurs.

Elle vous accompagne et vous aide à choisir la meilleure solution.

Vous bénéficiez donc d'un conseil personnalisé, d'une offre modulable et sur-mesure pour les entreprises de plus de 50 salariés.

Le Plan Épargne Retraite de la Caisse d'Epargne

Millevie PER, le Plan Épargne Retraite de la Caisse d'Epargne, vous garantit un capital ou une rente pour votre retraite. Vous pouvez souscrire jusqu’à 70 ans et adapter les versements en les programmant et en transférer des contrats plus anciens.

Les cotisations sont déductibles de votre revenu imposable, vous pouvez bénéficier d'une sécurisation progressive en approchant de la retraite et vous pouvez débloquer vos fonds pour acheter une résidence principale.

Au moment de la retraite, vous pourrez liquider votre contrat grâce à une rente ou à un capital.

Le versement initial minimum est de 500 € minimum, il est possible d'effectuer des versements ponctuels dès 100 € et, en cas de décès avant 72 ans, vos bénéficiaires recevront un capital au moins égal au cumul des versements effectués (et jusqu'à 300 000 €).

Enfin, jusqu’à 2023, si vous rachetez, même en partie, votre contrat d’assurance vie de plus de huit ans et le réinvestissez sur votre contrat MILLEVIE PER, vous bénéficiez d'un doublement de l’abattement fiscal sur les intérêts et plus-values de votre assurance vie.

Vous pouvez choisir différents types de gestion : la Sécurisation Progressive (capital investi sur trois supports financiers) et la Gestion Libre (fonds en euros sécurisé ou large gamme de supports financiers en unités de compte) ; cette répartition peut évoluer.

Au niveau fiscal, plusieurs avantages vous incitent à constituer une épargne retraite :

- les cotisations sont déductibles de votre bénéfice imposable ;

- si vous ne les déduisez pas, vous pouvez choisir une fiscalité plus légère au moment de la retraite.

Si vous décidez de ne pas laisser votre épargne sur votre compte Millevie PER jusqu’à votre départ en retraite, vous pouvez en disposer pour financer l’achat de votre résidence principale ou pour les événements suivants :

- décès conjoint ;

- invalidité de 2e ou 3e catégorie (vous-même, enfants, conjoint) ;

- surendettement ;

- expiration des droits aux allocations-chômage ;

- cessation d’activité non salariée (liquidation judiciaire).

Au moment de la retraite, vous pouvez décider de profiter de votre rente sous forme d'épargne, de rente, ou d'un mélange des deux.

Souscrire une assurance pro chez Caisse d’Epargne : les démarches

Pour souscrire une assurance à la Caisse d'Epargne, vous devez inscrire votre adresse sur le site de la banque afin d'obtenir les coordonnées du site de la Caisse d'Epargne de votre région. Vous pourrez alors entrer en contact avec l'un des conseillers de la bancassurance et souscrire un contrat.

Votre assureur vous demandera les documents suivants :

| Assurance | Documents à fournir |

|---|---|

| Mutuelle | Aucun |

| Mutuelle collective | Pas d'informations |

| Prévoyance |

|

| Multirisque professionnelle | Pas d'informations |

| Épargne entreprise | Pas d'informations |

| Retraite | Pas d'informations |

| Assurance automomobile professionnelle | Pas d'informations |

Résilier son contrat d'assurance pro : comment faire ?

Pour résilier un contrat d'assurance à la Caisse d'Epargne, vous devrez envoyer un courrier recommandé en respectant un préavis de deux mois. Le contrat prend fin à la date anniversaire ou à la fin de l'année civile (ceci dépend du type d'assurance à laquelle vous avez souscrit).

Comment contacter Caisse d’Epargne pro ?

Pour contacter la Caisse d'Epargne, vous pouvez joindre la caisse dont vous dépendez par téléphone en renseignant votre code postal dans l'espace dédié. Vous pouvez aussi vous rendre dans l'agence la plus proche.

Le support client

Pour déclarer un sinistre, vous pouvez vous connecter à votre Espace assurances 24 heures sur 24 et 7 jours sur 7 ou composer le numéro de téléphone dédié du lundi au vendredi de 8 h 30 à 19 h et le samedi de 9 h à 12 h.

Les personnes sourdes et malentendantes peuvent aussi envoyer un SMS sur la ligne dédiée 24 heures sur 24 et 7 jours sur 7 pour l'assistance, et par téléphone avec le service Acceo du lundi au vendredi de 9 h à 17 h 30.

Notre Avis sur les assurances professionnelles Caisse d’Epargne

Les assurances professionnelles de Caisse d'Epargne s'adressent principalement aux indépendants. Une entreprise ne trouvera pas de solution de Prévoyance collective, les professionnels du bâtiment ne pourront pas souscrire de garantie décennale et l'assurance automobile ne comprend pas d'assurance flotte automobile.

Mais les garanties proposées sont claires, simples et adaptées. On peut regretter toutefois l'absence (habituelle) de tarifs consultables en ligne.

Pour pouvoir choisir votre contrat, nous vous conseillons de déposer une demande de devis. Vous pourrez alors la comparer avec les réponses des assureurs concurrents auprès desquels vous aurez aussi envoyé des demandes auparavant.

La Caisse d'Epargne fait le choix de l'utilité. Il est vrai que pour les indépendants son offre s'avère utile, lisible et efficace. En revanche, si vos besoins sont plus conséquents, vous devez vous diriger vers des offres plus complètes comme celles de la MAAF, de la MACIF ou de la GMF.